小米集團Q3盈利創新高,股價卻承壓跌破40港元關卡

小米集團(1810.HK)作為中國領先的智慧手機及電動車製造商,近期公布2025年第三季度財報,調整後淨利潤大幅增長80.9%,達113億元人民幣,電動車業務首次實現季度盈利。然而,儘管業績表現優異,受智慧手機增長放緩、記憶體芯片成本上升及2026年電動車補貼削減預期影響,股價自9月高點約60港元跌超30%,11月18日收於38.82港元。本文將透過多家頂級機構分析師觀點與歷史走勢數據,深度剖析小米未來發展機遇與市場風險。

市場觀點

分析顯示,來自高盛、摩根大通與花旗銀行等三大機構的研究團隊對小米未來12個月的均價目標約在45至53.5港元之間。高盛對2025年電動車交付預期調升至40.3萬輛,持續看好電動車業務,但預期智慧手機毛利率將下滑至約8.8%。摩根大通持中性評級,下調目標價至45港元,對上半年核心盈利預計將萎縮15%持謹慎態度。花旗銀行同樣維持買入評級,目標價50港元,對智慧手機出貨放緩及毛利率壓縮有所預警,並提出電動車補貼減少將對獲利造成挑戰。綜合預測至2025年底公司股價可能震盪於40至53港元間,2026年底目標區間為38至55港元,五年遠期則在55至70港元,反映市場對其多元業務成長持謹慎樂觀態度。

- 高盛:維持買入評級,目標價調整至53.5港元,聚焦電動車快速盈利成長,預計2025年交付量突破40萬輛,但警示智慧手機毛利率壓力。

- 摩根:調降目標價至45港元,評級中性,指出核心盈利面臨下行風險,特別是記憶體芯片成本攀升影響毛利率。

- 花旗銀行:目標價50港元,保持買入評級,看好電動車長期潛力,但擔憂補貼削減帶來的短期挑戰。

關鍵因素分析

電動車盈利突破:2025年第三季電動車業務首次錄得700百萬人民幣營業利潤,展現出強勁的成長動能,是股價重要支撐點。

智慧手機銷量增長放緩:全球市占維持第三,但僅增長1.6%,受價格競爭及記憶體芯片成本大幅飆升(10月至少增21%)擠壓利潤空間。

補貼退坡風險:2026年電動車政府購車補貼預計將減半,可能將對需求及毛利率產生壓力,市場反應敏感,引發股價回調。

新產品與生態系統:新一代Xiaomi 17系列手機及XRing O1 3納米晶片推廣,以及IoT設備串聯超過10億台,抬升公司長期競爭力,但短期內需要時間轉化為明顯收益。

宏觀與競爭環境:中國智慧手機市場競爭激烈,且全球半導體供應鏈波動與國際地緣政治不確定性影響成本與需求,投資者需密切留意相關動態。

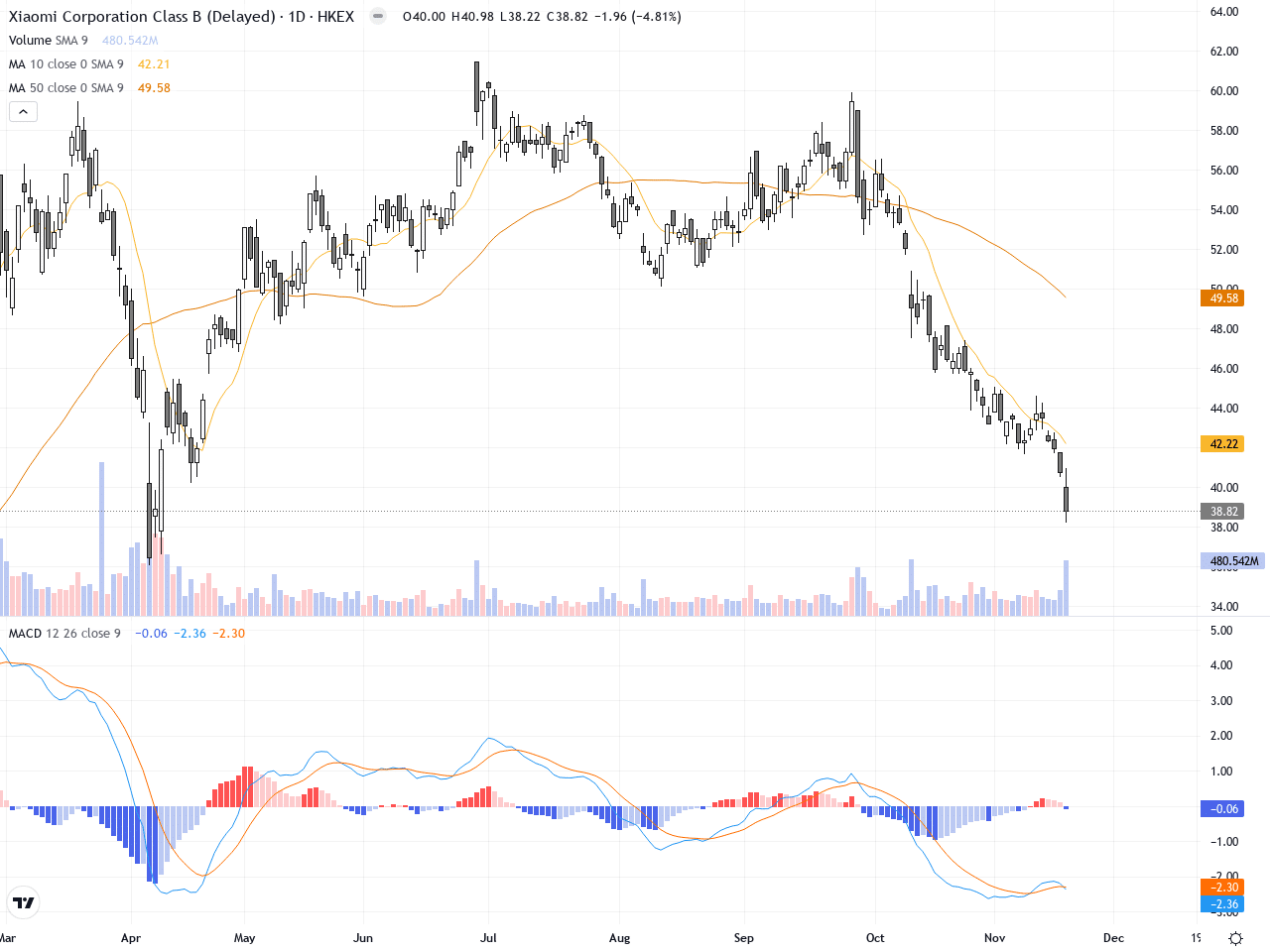

走勢回顧

小米於2018年在港交所上市,發行價12.0港元,初期以性價比策略迅速贏得市場份額。過去三年股價累計漲幅達327%,在科技股中表現突出。2025年上半年股價攀升至約60港元高點,隨著Q3業績揭露一般市場的潛在競爭與成本問題,隨即出現逾30%的調整。截至2025年11月18日,股價收於38.82港元附近,52個交易日內明顯震盪,主要阻力位介於40至43港元,支撐約在35港元附近。市場情緒反映對未來18個月盈利持續性的疑慮,以及對電動車補貼退坡的擔憂。

近期價格走勢日線圖

- 2025年11月19日最新日K線顯示,小米股價持續在38至40港元區間波動。

- 近期交易量較前期放大,反映市場關注度提高及賣壓加劇。

- 出現多根帶實體的下跌日線,短期熊市壓力明顯,但仍維持重要支撐位接近35港元。

小米集團-W股票差價合約(CFD)易策略

交易小米集團-W差價合約(CFD)時,制定清晰的交易策略有助於更好應對市場波動。雖然任何策略都無法保證收益,但結合停損、止盈等工具,有助於維持交易紀律。

波段交易掌握中期交易策略的關鍵技巧 |

頭寸交易了解長期持倉的基本原則。 |

順勢交易學習如何識別、跟踪並把握市場趨勢。 |

日內交易了解如何在一天內開倉和平倉的核心要點。 |

差價合約交易的風險與報酬

交易差價合約時,務必充分了解潛在收益與相關風險: